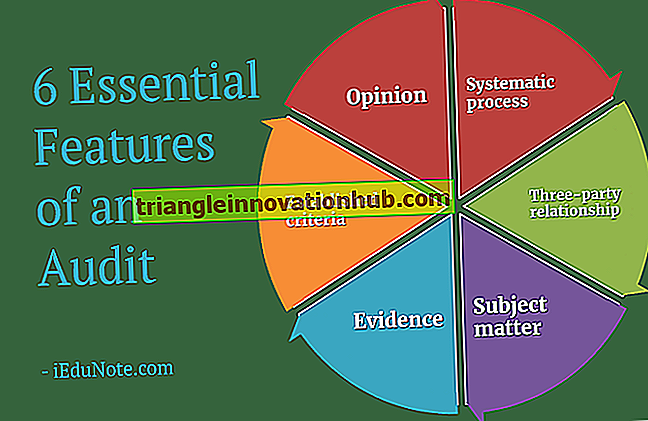

تقنيات إجراء تدقيق إداري لمنظمة ما

التقنيات الهامة المستخدمة لإجراء التدقيق الإداري للمنظمة هي: (أ) الاستفسار (ب) الفحص (ج) تأكيد (د) مراقبة الأنشطة ذات الصلة والشروط و (ه) ترابط المعلومات! (أ) التحقيق: يجمع مراجع الحسابات معظم الأدلة عن طريق طرح الأسئلة ذات الصلة والحصول على إجابات لهذه الأسئلة. يعتبر التأطير الصحيح للاستبيانات إحدى الخطوات الأولى في إجراء التدقيق الإداري. تكمن القيمة الرئيسية للاستبيان في حقيقة أن السؤال الجيد غالبًا ما يكون مفتاحًا للكشف عن مشكلة خفية. غالباً ما يكون طرح السؤا..