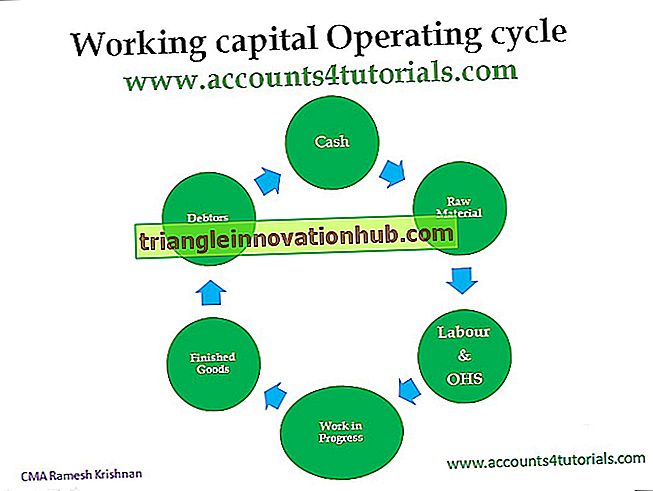

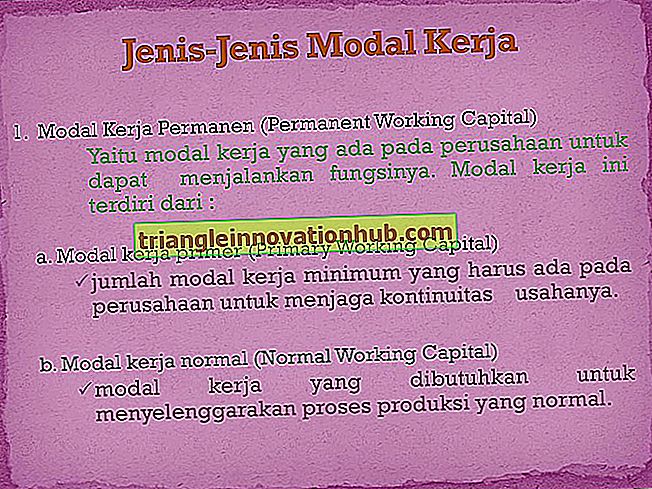

تصنيفات رأس المال العامل: 1. دائم و 2. متغير

تصنيفات رأس المال العامل: 1. دائم و 2. متغير! عادة ما يختلف مقدار الأموال اللازمة لمتطلبات الاجتماع من وقت لآخر في كل عمل. ومع ذلك ، فإن الأعمال التجارية تحتاج دائماً إلى كمية معينة من الأصول في شكل رأس مال عامل إذا كان عليها القيام بوظائفها. هذه الحاجة الدائمة والمتطلبات المتغيرة هي أساس التصنيف الملائم لرأس المال العامل بصفة منتظمة أو دائمة أو متغيرة على النحو التالي: 1. رأس المال العامل الدائم أو الثابت: جزء من الاستثمار في..