رأس المال العامل للشركة: التصنيف والمصادر

دعونا نجعل دراسة متعمقة لتصنيف ومصادر رأس المال العامل.

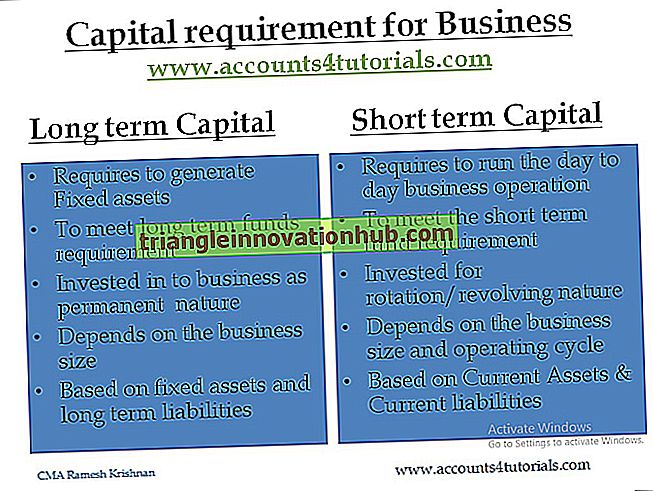

تصنيف رأس المال العامل:

رأس المال العامل يعترف بتصنيفين واسعين:

(أ) رأس المال العامل المنتظم أو الثابت أو الأساسي أو الدائم ؛

(ب) رأس المال المتغير أو الموسمي أو المؤقت.

(أ) رأس المال العامل العادي أو الثابت أو الأساسي أو الدائم:

يتم تحديد قيمة الأصول المتداولة التي تحتفظ بها الشركة في يوم واحد ويوم ، أي على مدار السنة ، كعاصمة رأس مال عادية أو ثابتة. وبعبارة أخرى ، من أجل الحفاظ على الأنشطة اليومية المعتادة ، يلزم وجود حد أدنى معين لرأس المال المتداول على أساس مستمر وغير متقطع والذي يجب الوفاء به بشكل دائم.

إلى جانب الأصول الثابتة الأخرى ، فإنها تعتبر رأس مال عامل ثابت. من ناحية أخرى ، بسبب التغيرات / التقلبات الموسمية ، الاستثمار في المواد الخام ، WIP ، المنتجات النهائية سوف تتقلب أو تنخفض. ونتيجة لذلك ، يلزم هذا الجزء من رأس المال المتداول من أجل مواجهة هذا التقلب.

كما يمكن الإشارة إلى أن أي مبلغ يزيد عن المستوى الدائم لرأس المال المتداول هو رأس مال متغير أو موسمي أو مؤقت. نحن نعلم أن كلا من رؤوس الأموال الثابتة والمتغيرة مطلوبة للحفاظ على أنشطة الإنتاج والمبيعات. عمليا ، مطلوب رأس مال متداول متغير لتلبية متطلبات السيولة للالتزامات قصيرة الأجل.

يمكن تمثيل الفرق بين رأس المال العامل الثابت والمتغير بشكل أفضل بمساعدة المخططات الواردة في الصفحة التالية.

من الواضح تماماً من الشكل 3.1 أن رأس المال العامل الدائم ثابت ، لكن رأس المال العامل المتغير يتذبذب ، أي أنه في بعض الأحيان يتزايد وأحياناً ينخفض - وفقاً للمتطلبات الموسمية للمنتج.

بالنسبة لشركة متنامية / آخذة في التوسع ، قد لا يكون خط رأس المال العامل الدائم أفقيًا نظرًا لأن الطلب على الأصول المتداولة الدائمة يتزايد أو يتناقص.

وهكذا ، فإن الفرق بين رأس المال العامل الدائم والمؤقت لشركة متوسعة يمكن وصفه على النحو التالي:

مصادر رأس المال العامل العادي أو الثابت أو الأساسي أو الدائم:

يجب على كل شركة أن تتوقع في وقت التخطيط لهيكل رأس المال الأولي للشركة والحد الأدنى لرأس المال العامل الذي يتطلبه دعم مستوى عملها المتوقع.

هذا الحد الأدنى لرأس المال العامل الذي يجب على الشركة توفيره من مصادر طويلة الأجل ، مثل:

(أ) إصدار الأسهم ؛

(ب) إصدار السندات ؛ و

(ج) الاستبقاء في أشكال مختلفة (أي ، الحرث من الأرباح ، الاحتياطيات العامة ، وما إلى ذلك).

(أ) إصدار الأسهم:

إن جمع الأموال من خلال إصدار الأسهم له بعض الحواف المتميزة على مصادر أخرى ، خاصة رأس المال المقترض ، والتي ، عند شرائها ، غير قابلة للاسترداد إلا في حالة التصفية ولا تخلق أي رسوم أو أرصدة على أصول الشركة ، ولا تفرض أي رسوم ثابتة لاستخدامها.

من المفيد للشركة أن تمول متطلبات رأس المال العامل الثابتة أو العادية أو الأساسية من عائدات إصدار الأسهم التي ، في لغة مشتركة ، يذهب باسم ملكية رأس المال.

(ب) إصدار السندات أو الاقتراض الطويل الأجل:

رأس المال الثابت أو العادي أو الأساسي يمكن أيضًا شراءه عن طريق إصدار سندات. بما أن سندات الخزانة هي أوراق مالية ثابتة ، إلى جانب قابلية استبدالها في خيار الشركة ، فإن الفائض بأكمله بعد سداد فائدة السندات يذهب إلى ائتمان حملة الأسهم ، إما على شكل زيادة معدل الأرباح أو في شكل زيادة في الاحتفاظ .

كما تتجلى مزايا مماثلة إذا تم تمويل رأس المال العامل عن طريق قروض طويلة الأجل بأشكال أخرى. لكن الديون أو القروض طويلة الأجل غير قابلة للبدء ، من الصعب على شركة جديدة أن ترفع رأسمالها عن طريق اللجوء إلى هذه التقنيات.

بالإضافة إلى ذلك ، قد تخلق ميزات الاسترداد للقروض طويلة الأجل والديون مشكلة تمويل رأس المال العامل ، ما لم يتم وضع مخصص محدد لاستردادها ويتم الاحتفاظ بالمخصص المذكور في الأوراق المالية الخارجية.

(ج) الاستبقاء:

كما قد يصبح الاحتفاظ بالاحتياطي الحر أو الاحتياطي العام و / أو الرصيد الائتماني لحساب الربح والخسارة مصدراً لرأس المال العامل لشركة مقررة.

على الرغم من كونه في الأساس وسيلة تمويل لتوسيع وتطوير الشركة ، إلا أن توافرها يعتمد على مجموعة من العوامل - مثل معدل الضرائب ، وسياسة توزيع الأرباح للشركة ، وسياسة الحكومة بشأن دفع الأرباح من جانب قطاع الشركات. ومدى الفائض المتاح وبناء على سياسة تخصيص الشركة - غالبا ما يستخدم لتمويل متطلبات رأس المال العامل للشركة.

مصادر رأس المال العامل الموسمي أو المتغير:

تحتاج الشركات التي تتسم بطابع موسمي في أعمالها إلى كمية كبيرة من رأس المال العامل لعقد المخزون خلال فترة الذروة. ولكن بمجرد انتهاء فترة الذروة ، يصبح رأس المال العامل الخاص بهم عاطلاً عن العمل. في هذه الظروف ، لا تفضل هذه الشركات تمويل رأس المال العامل من خلال مصادر طويلة الأجل حيث أن ذلك يعرضها للتكلفة دون عائد منها خلال فترة الركود.

ولذلك ، فإن الشركات التي لها موسمية في أعمالها - تجعلها ملائمة لتلبية متطلبات رأس المال العامل عن طريق اللجوء إلى مصادر قصيرة الأجل ، مثل:

(أ) قرض بنكي ؛

(ب) الودائع العامة ؛

(ج) الائتمان التجاري والأرصدة الدائنة الأخرى ؛

(د) مخصص للضرائب ؛

(هـ) مخصص الاستهلاك. إلخ

(أ) القرض المصرفي (بما في ذلك الائتمان النقدي / السحب على المكشوف):

عادة ما تفضل الشركات استخدام قرض البنك في شكل ائتمان نقدي و / أو سحب على المكشوف عن طريق سندات إذنية غير مضمونة لمدة 90 إلى 180 يومًا أو ضد رهن المخزون أو ضد الموافقة على حسابات مستحقة القبض لتمويل رأس المال العامل.

تتمثل مزايا الحصول على تمويل رأس المال العامل من خلال الاقتراض من البنك على شكل ائتمان نقدي أو سحب على المكشوف في أن المقترض لا يحتاج إلى سحب مبلغ الائتمان الممنوح له دفعة واحدة ، ولكن يمكنه القيام بذلك بالتقسيط عند الاقتضاء.

وثانيا ، يمكنه أن يعيد أي مبلغ فائض قد يجده معه في الوقت الحالي. وأخيراً ، يدفع المقترض الفائدة فقط على المبلغ المخصوم منه في نهاية كل يوم عمل. ولكن إلى أي مدى يمكن للشركة أن تزيد رأس المال العامل عن طريق اللجوء إلى أساليب التمويل هذه ، فإنها تعتمد على قدرتها على رهن أو رهن الأوراق المالية على السياسة الائتمانية للحكومة.

(ب) الودائع العامة:

طريقة أخرى لشراء التمويل لتلبية متطلبات رأس المال العامل القصير الأجل أو الموسمي هي من الودائع العامة. لقد كان مصدرا رئيسيا لتمويل رأس المال العامل في مجال مصانع القطن والنسيج في مومباي وأحمد أباد على الرغم من أنه لم يحصل في دلهي وتشيناي وأجزاء أخرى من الهند.

علاوة على ذلك ، كونه في الأساس عبارة عن قرض غير مضمون في الماضي ، فقد وجد أنه يثير الإغراء للتداول المفرط من جانب المقترضين مع العديد من العواقب الوخيمة في مساره. ونتيجة لذلك ، مع نمو ممارسة إتاحة الأموال لأغراض رأس المال العامل في الهند من قبل البنوك التجارية ، دخل نظام دعوة الودائع العامة لتمويل متطلبات رأس المال العامل إلى النسيان حتى سبعينيات القرن العشرين.

ولكن بعد سبعينيات القرن الماضي ، كان هناك مرة أخرى ظهور الودائع العامة كمصدر لتمويل رأس المال العامل للصناعات في الهند ، حيث يجد نفسه صعوبة متزايدة في الحصول على تمويل رأسمالها المالي الضروري من البنوك.

(ج) الائتمان التجاري والمبالغ المستحقة الأخرى:

الائتمان التجاري هو الائتمان الممنوح من البائع للمواد الخام والسلع وما إلى ذلك للمصنعين و / أو تجار الجملة. وعادة ما يأخذ شكل الخصم للدفع نقدا عند التسليم وصافي للدفعة المقبلة. ومع ذلك ، قد يختلف معدل الخصم وفترة الدفع.

من بين الهدف المزدوج للائتمان التجاري والذمم الدائنة الأخرى ، يكون المرء بمثابة مصدر تمويل رأس المال العامل ويشار إليه على أنه "مالي". غير أن اتجاه وأهمية الائتمان التجاري كمصدر للتمويل العملي يعتمدان على عدة عوامل ، مثل حجم ومعدل نمو الشركة ومواردها المالية وتمويلها المصرفي.

علاوة على ذلك ، بما أن الائتمان التجاري هو أكثر تكلفة من قروض البنك ، فإنه يستخدم كمكمل لقروض البنك لتمويل متطلبات الشركات على المدى القصير. تشتمل الذمم الدائنة األخرى على األجور المستحقة والرواتب والعموالت وأرباح األسهم. وتساعد مدفوعات العوامل البارزة هذه أيضًا على توفير تمويل رأس المال العامل ، مهما كان مؤقتًا.

(د) الاعتماد الخاص بالضرائب:

بموجب قانون ضريبة الدخل ، تكون الشركات ملزمة بدفع ضريبة الدخل على صافي الربح الممكن تقييمه وفقاً للمعدلات المقررة من وقت لآخر بموجب قانون المالية. على هذا النحو ، بمجرد التأكد من صافي أرباح الشركة ، فإنها تقوم بإدراج مخصصات من الأرباح المذكورة لدفع ضريبة الدخل.

عادة ، هناك فارق زمني بين إنشاء مخصص الضرائب ودفعها الفعلي. وفي هذه الفترة ، يمكن استخدام الموارد مقابل هذا البند الذي يظل داخل المنشأة كمصدر لرأس المال العامل.

(هـ) مخصص الاستهلاك:

التمويل قصير الأجل أقل تكلفة من المدى الطويل. ولكن ، في الوقت نفسه ، ينطوي التمويل قصير الأجل على درجة أكبر من المخاطر. في هذه الظروف ، يجب أن يتم اختيار اختيار المصادر بين المدى القصير والطويل الأجل لتمويل رأس المال العامل للشركة فيما يتعلق بمقايضة المخاطرة والعائد.

ولكن ، بوجه عام ، وفي ضوء انخفاض التكلفة والمرونة ، تجد الإدارة عادة أنها أكثر ملاءمة لتمويل متطلبات رأس المال العامل من خلال الاعتماد على المصادر قصيرة الأجل أكثر من الاعتماد على المصادر طويلة الأجل.

في الهند ، تم استعراض دور البنك فيما يتعلق بتمويل رأس المال العامل للصناعات ، من بين أمور أخرى ، في عام 1975 على سبيل المثال من بنك الاحتياطي الهندي من قبل لجنة الدراسات برئاسة السيد PL تاندون ، حيث كان عدم التوازن لاحظت بين نمو الائتمان المصرفي والإنتاج الصناعي داخل البلاد.

لم تقترح مجموعة الدراسة ، في تقريرها ، سوى ثلاث طرق متميزة لتوضيح الفجوة في رأس المال العامل للشركات ، ولكنها ذكرت أيضًا أن المقترضين يجب أن يوفروا 25٪ من إجمالي الأصول المتداولة من الأموال طويلة الأجل ، أي الأموال المملوكة بالإضافة إلى الأموال الطويلة. الاقتراض يتم احتساب 25 ٪ على نحو مختلف في المراحل الثلاث المذكورة أعلاه.