القيمة الزمنية للنقود للإدارة المالية

في هذه المقالة سنناقش حول: - 1. الأفضلية الوقت للمال 2. حساب الفائدة البسيطة 3. حساب القيمة المركبة 4. حساب القيمة الحالية 5. استخدامات التحليل المالي 6. تحليل نسبة 7. التدفق النقدي المخصوم 8. تحليل التعادل (BEP) 9. فائدة مقياس الإنتاج 10. نقطة التعادل النقدية.

تؤثر معظم القرارات المالية ، مثل اقتناء الأصول أو شراء الأموال ، على التدفق النقدي في فترات زمنية مختلفة. على سبيل المثال ، إذا تم شراء أصل ثابت ، فإنه سيتطلب نفقات نقدية فورية وسيؤثر على التدفقات النقدية خلال فترات مستقبلية عديدة من استخدام الأصل الثابت. وبالمثل ، إذا اقترضت الشركة أموالاً من أحد البنوك ، فإنها تتلقى الأموال الآن وتلتزم بدفع الفائدة وإرجاع المبلغ الأصلي في المستقبل.

يعتبر الاعتراف بالقيمة الزمنية للأموال أمرًا حيويًا للغاية في اتخاذ القرارات المالية. إذا لم يتم إيلاء الاعتبار الواجب لتوقيت التدفقات النقدية ، فقد تتخذ شركة الأعمال قرارات قد تتعثر في هدفها المتمثل في تعظيم رفاهية المالكين.

الوقت المفضل للمال:

إذا تصرف الفرد بعقلانية ، فلا ينبغي له أن يقدّر فرصة لتلقي مبلغ محدد من المال الآن ليكون مساوياً للفرصة للحصول على نفس المبلغ في وقت ما في المستقبل. يعلق معظم الأفراد قيمة أكبر على فرصة الحصول على المال الآن بدلاً من الانتظار لمدة سنة واحدة أو أكثر لتلقي نفس المبلغ.

ويشار إلى هذه الظاهرة بأنها تفضيل الفرد للمال. عموما يتم التعبير عن الأفضلية الوقت للمال من قبل الفائدة أو معدل الخصم. إذا كان سعر الفائدة ، على سبيل المثال ، 10 ٪ عندئذ قد يكون الفرد غير مبال بين 100 روبية الآن و 110 روبية في السنة من الآن ، لأنه يعتبر هاتين القيمتين متساويتين في القيمة.

حساب الفائدة البسيطة:

صيغة الفائدة البسيطة هي:

F = P + Pi = P (l + i)

حيث F هي القيمة المستقبلية ، P هي قيمة الاستثمار و i هو معدل الفائدة.

حساب القيمة المركبة:

يمكن حساب القيمة المركبة لكمية الاستثمار بالصيغة التالية:

F = P (1 + i) n

حيث F هي القيمة المستقبلية ، P هي المبلغ المستثمر ، i هو معدل الفائدة أو الخصم و n يمثل عدد الفترات التي تضاعف الفائدة أو الخصم.

إذا كانت الفترة سنوية ، فستمثل n عدد السنوات. في حال كانت الفترات ربع سنوية أو نصف سنوية ، يجب تقسيم سعر الفائدة أو الخصم على 4 أو 2 ، على التوالي. الفترة التي تمثلها n يجب أن تمثل العدد الإجمالي للأرباع أو نصف السنة أو السنوات التي تم استثمار المبلغ بها.

على سبيل المثال ، إذا تم استثمار 1000 روبية لمدة 3 سنوات بمعدل فائدة 10٪ مع إضافة ربع سنوية ، فستكون المعادلة كما يلي:

F = P (1 + 10/4) 12

حساب القيمة الحالية:

وعن طريق عكس المعادلة المذكورة أعلاه ، يمكن تحديد القيمة الحالية لمبلغ مستقبلي أو سلسلة من التدفقات النقدية المستقبلية.

على سبيل المثال ، عند حساب القيمة الحالية لمبلغ إجمالي مقطوع يتم تلقيه بعد عام واحد ، يتم استخدام المعادلة التالية:

P = F / (1 + i)

حيث P هي القيمة الحالية ، F هي القيمة المستقبلية و i هو معدل الفائدة.

يتم احتساب القيمة الحالية لسلسلة التدفقات النقدية المستقبلية عن طريق الخصم بسعر فائدة معين من خلال المعادلة التالية:

P = F / (1 + i) n

حيث P هي القيمة الحالية للاستثمار ، F هي المبلغ الإجمالي الذي سيتم استلامه في نهاية الفترة. إذا كانت القيمة الحالية المحسوبة تساوي أو تزيد عن المبلغ المستثمر أصلاً ، يعتبر الاستثمار قراراً سليماً أو قابلاً للتطبيق.

استخدامات التحليل المالي:

التحليل المالي هو عملية تحديد نقاط القوة والضعف المالية لشركة الأعمال من خلال إقامة علاقات بين بنود الميزانية العمومية وحساب الربح والخسارة. تختلف طبيعة التحليل حسب الغرض من المحلل. فعلى سبيل المثال ، يهتم الدائنون التجاريون بحقيقة أنه ينبغي أن تكون الشركة قادرة على الوفاء بمطالبتها خلال فترة زمنية قصيرة.

وبالتالي ، فإن تحليلها سوف يقتصر على تقييم وضع السيولة لدى الشركات. ومن ثم ، فإن المصارف والمؤسسات المالية ، من ناحية أخرى ، مهتمة بالقدرة على الوفاء بالديون الطويلة الأجل للبقاء على قيد الحياة. يقومون بتحليل ربحية الشركة على مدى فترة من الزمن ، وقدرتها على توليد النقد ، لتكون قادرة على دفع الفائدة ودفع مطالباتهم.

كما تقوم البنوك بتحليل العلاقات بين مصادر التمويل المختلفة لتحديد وضعية الشركة ، أي نسبة الديون الخارجية لرأس مال المالك. لا يقوم المقرضون فقط بتحليل البيانات المالية التاريخية ، بل يتطلبون من شركة الأعمال توفير البيانات المالية المقدرة والمتوقعة لإجراء تحليلات حول ملاءمتها المستقبلية وربحيتها.

لذلك ، يجب على موظف الائتمان في البنك الحصول على البيانات المالية بما في ذلك الميزانية العمومية وحساب الربح والخسارة للمقترض ، سواء الفعلي في العامين الماضيين والتقديرات والتوقعات للسنة الحالية والسنة التالية لغرض التحليل. في سياق تحليل البيانات المالية ، مطلوب من مسؤول الائتمان لوضع وتقييم مختلف النسب المالية كما هو موضح أدناه.

التحليل النسبي:

تعرف العلاقة بين رقمين محاسبيين معبرًا رياضياً باسم نسبة مالية أو نسبة بسيطة. تساعد النسبة المحلل على إصدار حكم نوعي حول المركز المالي وأداء شركة الأعمال. أسهل طريقة لتقييم أداء شركة الأعمال هي مقارنة نسبها الحالية مع النسب الماضية. مقارنة بين النسب المالية للسنوات الثلاث الماضية يعطي مؤشرا عن اتجاه "أداء شركة الأعمال.

في ضوء متطلبات مختلف مستخدمي النسب ، يمكن تصنيفها على نطاق واسع إلى الفئات الأربع التالية المهمة:

(1) نسب السيولة ،

(2) نسب الرفع ،

(3) نسب النشاط ، و

(رابعا) نسب الربحية.

تقيس نسب السيولة قدرة الشركة التجارية على الوفاء بالالتزامات الحالية. توضح نسب الرفع نسبة الدين وقاعدة الأسهم (رأس المال) في تمويل أصول الشركة. تعرف نسب السيولة والرافعة المالية أيضًا باسم نسب الملاءة. تعكس نسب النشاط كفاءة شركة الأعمال في استخدام أصولها. نسب الربحية تقيس الأداء العام وفعالية شركة الأعمال.

(1) نسب السيولة:

النسبة الحالية:

يتم احتساب النسبة الحالية بقسمة الموجودات الحالية على المطلوبات المتداولة.

تفسير نسبة:

تعتبر القيمة المرتفعة نسبياً للنسبة الحالية مؤشراً على أن الشركة سائلة ولديها القدرة على دفع التزاماتها الحالية. من ناحية أخرى ، تعتبر القيمة المنخفضة نسبيًا للنسبة الحالية مؤشراً على أن الشركة ستجد صعوبة في سداد ديونها الحالية. كقاعدة تقليدية ، تعتبر النسبة الحالية 1.33: 1 أو أكثر مرضية.

نسبة اختبار سريع أو حمض:

هذا هو مقياس أكثر دقة لسيولة الشركة. تحدد هذه النسبة العلاقة بين الأصول السريعة أو السائلة والالتزامات الجارية المستحقة الدفع في فترة قصيرة جدًا. الأصل هو سائل إذا كان يمكن تحويله إلى نقد فورا أو قريبا بشكل معقول دون خسارة في القيمة. النقد هو الأصول الأكثر سيولة.

إن األصول األخرى التي تعتبر سائلة نسبيًا ومضمنة في الموجودات السريعة هي ديون ارتباطات وأوراق مالية قابلة للتداول. يعتبر المخزون (المخزون) والمصروفات المدفوعة مقدمًا أقل سيولة ، وبالتالي ، مستثنى من الأصول المتداولة لغرض النسبة السريعة.

في جانب المطلوبات ، إذا كانت الاقتراضات من البنوك والمؤسسات المالية ذات طبيعة متوسطة الأجل ، فإنها مستبعدة من الخصوم المتداولة لحساب نسبة الاختبار السريع أو الحامضي. وبالتالي ، يمكن الوصول إلى النسبة السريعة من خلال قسمة إجمالي الأصول السريعة على الخصوم المتداولة الأساسية.

تفسير نسبة:

بشكل عام ، تعتبر النسبة السريعة لـ 1: 1 حالة مالية مرضية حاليًا.

(2) نسب الرفع:

إن الدائنين على المدى القصير مثل المصرفيين وموردي المواد يهتمون أكثر بالقدرة الحالية على سداد ديون الشركات. ومن ناحية أخرى ، فإن المقرضين الأجل (بما في ذلك البنوك التي تقدم قروضاً لأجل) والدائنين طويل الأجل هم أكثر اهتماماً بالقوة المالية طويلة الأجل للشركة. للحكم على المركز المالي طويل الأجل للشركة ، يتم حساب نسب الرافعة المالية أو هيكل رأس المال.

يتكون هيكل رأس مال شركة الأعمال من قاعدة الأسهم والأموال المقترضة. إذا كانت قاعدة الأسهم ضعيفة ، فإن المخاطر التي يتعرض لها الدائنون والبنوك ستكون مرتفعة. هنا ، تعتبر خصوم شركة الأعمال متوسطة وطويلة الأجل بمثابة رأس المال المستورد أو المقترض. وبالتالي ، يتم حساب نسب الرافعة المالية لقياس المخاطر المالية وقدرة الشركة على استخدام الديون لتحقيق أقصى فائدة للمساهمين.

نسبة مشاركة حقوق الديون:

نسبة الدين إلى حقوق الملكية هي مقياس للمطالبات النسبية للدائنين والمالكين ضد أصول شركة الأعمال. تُحسب هذه النسبة بقسمة الديون طويلة الأجل (الخصوم غير المتداولة) من خلال حقوق المالك / حملة حاملي الأسهم أو قاعدة الأسهم. تتضمن قاعدة الأسهم رأس مال المالك أو رأس المال + الاحتياطيات والفائض. تُعرف هذه النسبة أيضًا باسم نسبة الديون المستحقة.

نسبة الدين إلى حقوق الملكية = الديون طويلة الأجل / حقوق المالك / حقوق المساهمين

خفض نسبة الديون إلى حقوق الملكية ، أقوى هو الوضع المالي للشركة التجارية.

غالباً ما يتحمل المصرفيين التزامات خارجية كاملة ، أي الخصوم المتداولة + المطلوبات لأجل حساب نسبة الدين إلى حقوق الملكية التي تظهر العلاقة بين حقوق الملكية ومجموع الخصوم الخارجية. بشكل عام ، تعتبر نسبة 3: 1 آمنة تمامًا. أعلى نسبة أكثر هي تستثمر أو الاستفادة من رأس المال أو القيمة الصافية للشركة / الشركة التجارية.

نسبة تغطية الفائدة:

نسبة تغطية الفائدة هي واحدة من أكثر النسب التقليدية المستخدمة لاختبار قدرة خدمة الديون لشركة الأعمال. يتم حساب ذلك تحت:

نسبة تغطية الفائدة = صافي الربح قبل الفائدة والضرائب / رسوم الفائدة

أعلى نسبة أكثر هي القدرة على خدمة الديون عن طريق دفع الفائدة.

نسبة تغطية خدمة الديون (DSCR):

تشير هذه النسبة إلى قدرة شركة الأعمال على دفع الفائدة وكذلك الدين الرئيسي ، الذي تم اقتراضه على أساس طويل الأجل.

يتم حساب ذلك تحت:

تعتبر نسبة الحد الأدنى 1.5: 1 مرضية. أعلى نسبة ، وزيادة الراحة للمقرضين.

نسبة تغطية الأصول:

وتود المصارف ، مثل الدائنين المضمونين ، معرفة مدى التغطية الأمنية مقابل تعرضهم.

يتم حساب ذلك تحت:

أعلى نسبة أفضل هي التغطية للأمن.

(ثالثا) نسبة النشاط:

نسبة دوران المخزون / المخزون:

تشير هذه النسبة إلى كفاءة إدارة مخزون شركة الأعمال.

ويبين دوران المخزون مدى سرعة تحول المخزون إلى مستحقات من خلال المبيعات. بشكل عام ، يُعد دوران المخزون العالي مؤشراً على الإدارة الجيدة للمخزون وتقليل دورانه يوحي بعدم كفاءة إدارة المخزون. يشير انخفاض معدل دوران المخزون إلى مستويات المخزون المفرطة أكثر مما تتطلبه أنشطة الإنتاج والمبيعات أو المخزون البطيء أو البالي.

نسبة دوران الديون:

شركة تجارية تبيع البضائع على أساس الائتمان والنقد. عندما تقدم الشركة الائتمان لعملائها ، يتم إنشاء ديون الكتب أو المدينين المتنوعة في حسابات الشركة. من المتوقع تحويل الديون إلى نقد على مدى فترة قصيرة ، وبالتالي ، يتم تضمينها في الأصول المتداولة. موقف السيولة للشركة يعتمد على نوعية المدينين إلى حد كبير. يستخدم المحلل المالي اثنين من النسب للحكم على جودة أو سيولة المدينين.

ويشير رقم أعمال المدينين إلى عدد المرات التي يتغير فيها المدينون أو المستحقات كل عام. عموما ، أعلى قيمة دوران المدين ، وأكثر كفاءة هو إدارة الأصول.

نسبة متوسط فترة التحصيل:

معدل معدل فترة الجمع يبرز طبيعة السياسة الائتمانية للشركة ونوعية المدينين بشكل أوضح. يتم حساب هذه النسبة على النحو التالي:

ستشير الفترة إلى عدد الأيام الائتمانية المسموح بها من قبل شركة الأعمال. تقيس نسبة متوسط فترة التحصيل جودة المدينين لأنها تشير إلى سرعة أو بطء تحصيلها. وكلما كان متوسط فترة التحصيل أقصر ، كلما كانت جودة المدينين أكبر ، لأن فترة التحصيل القصيرة تشير إلى المدفوعات السريعة من جانب المدينين.

نسبة دوران دوران:

وتعطي نسبة دوران الدائنين مؤشراً عن قدرة شركة الأعمال على الحصول على ائتمان من مورديها. يتم التعبير عنها من حيث عدد الأيام 'أو أشهر' الائتمان التي تم الحصول عليها. تشير الزيادة في عدد الأيام / الأشهر إلى الفترة الأطول للائتمان التي تم الحصول عليها وتراجع الدفع من قبل الشركة.

معدل دوران رأس المال المستخدم:

رأس المال المستخدم بشكل عام يعني مجموع المطلوبات غير المتداولة وحقوق المالك أو رأس المال والاحتياطيات. وهكذا ، فإنه يمثل الأموال طويلة الأجل المنتشرة في شركة الأعمال من قبل الدائنين والمالكين.

تشير هذه النسبة إلى قدرة الشركة على توليد مبيعات لكل روبية من الاستثمارات طويلة الأجل. فكلما ارتفعت النسبة ، كان استخدام رأس المال الذي استخدمه المالكون والدائنون لأجل طويل أكثر كفاءة. تتم مقارنة هذه النسبة مع متوسط الصناعة للوصول إلى القرارات المالية.

(4) نسب الربحية:

يجب على شركة تجارية كسب أرباح للبقاء على قيد الحياة والنمو على مدى فترة طويلة من الزمن. يجب كسب أرباح كافية للحفاظ على عمليات الشركة ، لتكون قادرة على الحصول على الأموال من البنوك والمستثمرين لغرض التوسع والمساهمة في النفقات العامة الاجتماعية لرفاهية المجتمع.

هامش الربح الإجمالي:

يعكس إجمالي هامش الربح الكفاءة التي تنتج بها الإدارة كل وحدة من المنتجات. تشير هذه النسبة إلى متوسط الفارق بين تكلفة البضائع المباعة وإيرادات المبيعات.

عائد الاستثمار (ROI):

كما يتم قياس ربحية شركة تجارية فيما يتعلق بالاستثمار. قد يشير مصطلح الاستثمار إلى إجمالي الأصول أو رأس المال المستخدم.

وبناء على ذلك ، يحسب المحللون والبنوك نسبة الربحيتين التاليتين:

(1) العائد على الأصول (ROA)

(2) العائد على رأس المال المستخدم (ROCE)

العائد على الأصول (ROA):

العائد على الموجودات أو نسبة الربح إلى الأصول هو صافي الربح / إجمالي الأصول. وهكذا،

مع أخذ إجمالي الأصول ، سيتم استبعاد الأصول غير الملموسة.

يعد العائد على الأصول مقياسًا مفيدًا لربحية جميع الموارد المالية المستثمرة في أصول شركة الأعمال. يتم حساب النسبة من حيث النسبة المئوية وأعلى من الرقم ، أفضل هو النتيجة.

العائد على رأس المال المستخدم (ROCE):

وتظهر النتيجة من حيث النسبة المئوية.

ويشير العائد على رأس المال المستخدم إلى مدى حسن استخدام الإدارة للأموال التي قدمها الدائنون والمصارف وأصحاب العقود طويلة الأجل. كلما زادت النسبة ، كلما كانت الشركة أكثر فاعلية في استخدام الأموال الموكلة إليها. يجب مقارنة النسبة مع نسب الأعمال المماثلة ومتوسط الصناعة. هذه المقارنة سوف تكشف عن الكفاءة التشغيلية النسبية لشركة الأعمال.

فترة الاسترداد:

عندما تقرر وحدة أعمال أن تذهب إلى النفقات الرأسمالية الرئيسية ، يتم حساب فترة الاسترداد لدراسة مدى إمكانية استرداد مبلغ النفقات الرأسمالية من خلال توليد فائض مشتق من هذه النفقات.

فترة الاسترداد هي طريقة تقليدية معترف بها على نطاق واسع لتقييم المقترحات الاستثمارية. يتم تعريفه على أنه عدد السنوات المطلوبة لاسترداد المصروفات النقدية الأصلية المستثمرة في المشروع. إذا كان المشروع يولد تدفقات نقدية مستمرة سنوية ، يمكن حساب فترة السداد بتقسيم مبلغ النفقات النقدية بمقدار التدفق النقدي السنوي.

مثال:

يتطلب المشروع نفقات بقيمة 500،000 روبية ويؤدي إلى تدفق نقدي سنوي قدره 125،000 روبية لمدة 7 سنوات. فترة الاسترداد للمشروع هي:

في حالة التدفقات النقدية غير المتساوية ، يمكن معرفة فترة الاسترداد عن طريق إضافة التدفقات النقدية السنوية حتى إجمالي المبلغ مساويًا للنفقات النقدية الأولية.

خفض فترة الاسترداد ، هو أفضل للمشروع حيث يمكن سداد القروض التي اتخذت للمشروع في أقصر وقت ممكن.

التدفقات النقدية المخصومة:

طريقة التدفق النقدي المخصوم هي واحدة من الطرق الاقتصادية الكلاسيكية لتقييم اقتراح الاستثمار. من خلال تطبيق تقنيات التدفق النقدي المخصوم (DCF) ، يتم حساب صافي القيمة الحالية للتدفقات النقدية المستقبلية ، وبالتالي ، يتم الاعتراف بالقيمة الزمنية للنقود بشكل صريح. تختلف التدفقات النقدية الناتجة في فترات زمنية مختلفة في القيمة ولا يمكن مقارنتها إلا عندما يتم العثور على قيمها الحالية المكافئة.

يتم ذلك عن طريق أخذ سعر الفائدة المناسب لتخفيض التدفقات النقدية المستقبلية إلى القيمة الحالية. بشكل عام ، فإن معدل الفائدة المناسب هو تكلفة رأس المال لشركة الأعمال أو الشركة. هذا هو أيضا الحد الأدنى من معدل العائد المتوقع من قبل المستثمرين ليحقق من قبل شركة الأعمال على اقتراح الاستثمار.

يتم احتساب القيمة الحالية للتدفقات النقدية المستقبلية والقيمة الحالية لنفقات الاستثمار باستخدام تكلفة رأس المال كمعدل الفائدة أو الخصم. إذا تم إجراء جميع التدفقات النقدية الخارجة في السنة الأولى ، فستكون قيمتها الحالية مساوية لمبلغ النقد الذي أنفق بالفعل. يتم اشتقاق القيمة الصافية الحالية (NPV) عن طريق طرح القيمة الحالية للتدفقات النقدية الخارجة من إجمالي القيمة الحالية للتدفقات النقدية الداخلة.

لهذا الغرض ، الصيغة الرياضية المستخدمة من قبل مقيمي المشروع هي كما يلي:

القيمة الحالية = F / (1 + i) n

حيث F هو التدفق النقدي السنوي المستقبلي ، i هو معدل الفائدة أو الخصم و n هي الفترة الزمنية لعدد السنوات التي يتم فيها خصم التدفقات النقدية المستقبلية إلى القيمة الحالية. وبالتالي ، يتم خصم التدفق النقدي المستقبلي لكل سنة ، وكلما كانت القيمة الحالية الإجمالية للتدفقات الداخلة تساوي التدفقات الخارجة ، كان المشروع أفضل.

توضيح:

إذا تم سؤاله عن المبلغ الذي يجب على المستثمر التخلي عنه الآن للحصول على مبلغ من Re. 1 في نهاية 1 ، 2 أو 3 سنوات؟ بافتراض معدل فائدة / خصم 10٪ ، يمكن للمرء حساب المبلغ المطلوب التضحية به في بداية السنة كما يلي:

يُؤخذ مقدار التضحية (المبلغ الأساسي) في البداية على أنه "P" الذي سينمو إلى "F" (القيمة المستقبلية) بعد عام واحد ويتم حساب "F" بتطبيق الصيغة - F = P (1 + i) بعد سنة. من الصيغة المذكورة أعلاه يمكن تحديد قيمة "P" بالمعادلة التالية:

P = F / (1 + i) أو P = Re 1 / 1.10 = Re 0.909

حيث أن "F" هي القيمة المستقبلية ، "P" هي المبلغ الأساسي أو الاستثمار الأولي ، "i" هو سعر الفائدة / الخصم.

هذا يعني أنه إذا كان سعر الفائدة / الخصم 10٪ ، فإن القيمة الحالية لـ Re 1 التي يتم استلامها بعد سنة واحدة تعادل 0.909 اليوم. يمكن أيضًا تطبيق القيم الحالية لتدفق Re 1 في نهاية الفترتين 2 و 3 سنوات بالمثل. ستنمو كمية "P" المودعة اليوم إلى "F" = P (1 + i) 2 بعد عامين. وبالمثل ، سيكون "F" = P (1 + i) 3 بعد 3 سنوات وما إلى ذلك. وبالتالي ، يمكن إجراء حسابات القيمة الحالية لأي عدد من السنوات وبتطبيق أي سعر فائدة / خصم.

الصيغة هي نفسها P = F / (1 + i) n

ومع ذلك ، للحصول على القيمة الحالية من نفس المبلغ بعد 2/3/4/5 سنوات لا نحتاج إلى إجراء الحسابات من خلال تطبيق الصيغة المذكورة أعلاه التي تدعو إلى حساب معقد ، خاصة عندما يكون عدد السنوات المستقبلية أكثر من 2. يمكن أن يحيل جدول القيمة الحالية المحسوبة مسبقًا (انظر الجدول الموضح أدناه) والذي يعطي القيمة الحالية لـ Re 1 بعد سنة 'n' عند سعر الفائدة 'i'.

لمعرفة القيمة الحالية لأي مبلغ ، يتعين على المرء ببساطة العثور على عامل القيمة الحالي المناسب (PVF) من الجدول وضرب قيمة القيمة المستقبلية حسب هذا العامل. لنفترض أن المستثمر يرغب في معرفة القيمة الحالية لـ 5 روبية لاكية ليتم استلامها بعد 10 سنوات ومعدل الفائدة المفضل هو 8٪. احصل أولاً على عامل القيمة الحالي من الجدول المتاح من الصف العاشر و 8٪.

عامل القيمة الحالي هو 0.463 وضرب 5 lacs Rs بواسطة هذا العامل نحصل على Rs 231500 كقيمة الحالية. صافي القيمة الحالية هو الفرق بين المبلغ المستثمر في البداية والقيمة الحالية للتدفقات النقدية المستقبلية على مدى فترة زمنية محددة من السنوات. إذا كان الأمر إيجابياً ، فهو قرار استثماري جيد وإذا كان سلبياً عليه أن يفكر فيه قبل اتخاذ قرار الاستثمار. يُعرف حساب القيمة الحالي أيضًا بحساب التدفق النقدي المخصوم.

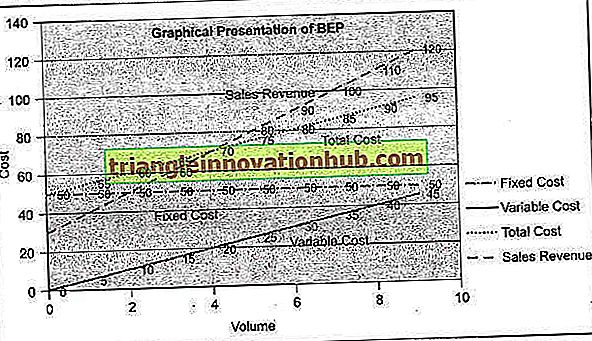

تحليل كسر التعادل (BEP):

يشير تحليل التعادل أو نقطة التعادل (BEP) إلى مستوى المبيعات الذي تكون فيه التكاليف وعائدات المبيعات متوازنة. يمكن تعريف نقطة التعادل على أنها نقطة حجم المبيعات التي يكون فيها إجمالي إيرادات المبيعات مساويًا للتكلفة الإجمالية. إنها نقطة لا تستهدف الربح ولا خسارة.

في تحليل التعادل ، يتم تقسيم التكلفة الإجمالية لأي منتج أو خدمة إلى تكلفة متغيرة وتكلفة ثابتة. لكي تحدث نقطة التعادل ، من الضروري معرفة التكاليف المتغيرة والتكاليف الثابتة للشركة. يمكن حساب نقطة التعادل من حيث الوحدات أو من حيث القيمة النقدية (بالدولار ، الجنيه ، الروبيات ، إلخ) لحجم المبيعات أو كنسبة مئوية من القدرة التقديرية للإنتاج.

قبل المضي قدمًا ، من الضروري معرفة المصطلحات التالية المستخدمة في تحليل التعادل:

1. تكاليف متغيرة (V)

2. التكاليف الثابتة (F)

3. حجم المبيعات (ق)

4. المساهمة (C) هي الزيادة في إيرادات المبيعات (S) على التكاليف المتغيرة (V)

5. الربح (ف)

الفرق بين التكاليف المتغيرة وسعر البيع هو المساهمة التي تشمل التكاليف الثابتة والأرباح. تسترد المساهمة مبدئياً التكاليف الثابتة وأي فائض بعد ذلك سيمثل الربح. إذا كانت المساهمة أقل من التكلفة الثابتة أو فشلت في استرداد التكلفة الثابتة بالكامل ، يقال إن الشركة التجارية تتكبد خسارة.

مما سبق ، يمكن صياغة المعادلة التالية:

S - V = C

عند نقطة التعادل C يساوي التكاليف الثابتة (F)

حيث S = المبيعات ، V = التكاليف المتغيرة ، F = التكاليف الثابتة و P = الربح 'C' فوق 'F' = P (الربح)

نسبة حجم الربح (نسبة PV):

نسبة PV ، تعرف أيضا باسم نسبة المساهمة ، تعبر عن العلاقة بين المساهمة والمبيعات. عند مناقشة نسبة PV ، من الضروري أن نفهم أنه طالما لم يتم استرداد التكلفة الثابتة بالكامل ، فستستمر المساهمة في كل وحدة من المبيعات في استرداد التكاليف الثابتة وفي اللحظة التي يتم فيها استرداد التكلفة الثابتة بالكامل ، تبدأ المساهمة في توليد الأرباح.

يتم حساب نسبة PV عن طريق تقسيم المساهمة عن طريق المبيعات والتي يمكن التعبير عنها على النحو التالي:

نسبة PV = C / S أو S - V / S

حيث ، C = مساهمة ، S = مبيعات ، V = تكاليف متغيرة

أفضل الممارسات البيئية في شروط الوحدات المباعة:

BEP = F / C لكل وحدة

أو

التكلفة الثابتة مقسومة على مساهمة الوحدة (C). مساهمة الوحدة هي الفرق بين سعر وحدة البيع وتكلفة الوحدة المتغيرة.

يمكن حساب BEP من حيث قيمة المبيعات على النحو التالي:

BEP = إجمالي التكلفة الثابتة / نسبة PV أو التكلفة الثابتة × إجمالي المبيعات / إجمالي المساهمة

تهتم العديد من الشركات التجارية بحساب نقطة التعادل كنسبة مئوية من المبيعات أو المقدرة المتوقعة أو المتوقعة. يمكن القيام بذلك عن طريق قسمة المبيعات المتعادلة بالسعة المثبتة المعبر عنها من حيث النسبة المئوية.

عرض بياني لأفضل الممارسات البيئية:

تعتبر التكلفة الثابتة عبئًا علنيًا لوحدة التصنيع. مع زيادة الإنتاج ، يتم توزيع التكلفة الثابتة بين عدد أكبر من المنتجات ، وبالتالي تنخفض تكلفة الوحدة. وبالتالي ، يرتفع هامش الربح / المساهمة. هنا ، يمكن القول أن الشركة المصنعة تتمتع بمزايا وفورات الحجم.

يمكن لمؤسسات التصنيع على نطاق واسع الاستفادة من ميزة الحجم. يمكن زيادة الإنتاج إلى المستوى الأمثل طالما لم تنشأ الحاجة إلى مزيد من النفقات الرأسمالية لتوسيع السعة. زيادة إنشاء القدرات سيزيد التكلفة الثابتة إلى نطاق مختلف.

نقطة التعادل النقدية:

تتضمن التكلفة الثابتة الإهلاك كبند التكلفة ، على الرغم من عدم وجود تدفق نقدي فعلي على ذلك الحساب. هو إدخال دفتر داخلي كجزء من قاعدة المحاسبة الاحترازية. وللوصول إلى نقطة التعادل النقدي ، يتم خصم مبلغ الاستهلاك من التكاليف الثابتة ، وتقسم التكلفة الثابتة المخفضة المذكورة عن طريق المساهمة أو نسبة PV. نقطة التعادل النقدي ، لذلك ، عند مستوى أدنى نقطة التعادل العامة التي نوقشت في وقت سابق.

إذا كانت إحدى شركات الأعمال تعمل دون مستوى التعادل النقدي ، فإنها تتكبد خسارة نقدية من عملها وهي مسألة مثيرة للقلق الشديد بالنسبة لشركة الأعمال.